“>

2025/09/02 2025/01/11 2025/09/09 2025/07/14 2025/05/23 2025/04/09 2025/01/09 ご不安を抱えられている皆さま方すべてに お電話でのご相談に限り、初回1時間まで「無料」 (一般的なご相談は、国税局電話相談センターへお問い合わせください。) 依頼者に対して、秘密保持義務を必ずお守り致します。 「税理士は、正当な理由がなくて、税理士業務に関して知り得た秘密を他に洩らし、又は窃用してはならない。」 すぐ03-5459-3216まで 全世界対応/初回1時間まで無料電話相談受付中/土日祝日も対応 このようなお悩みはありませんか? 1. 査察事案について、専門税理士と弁護士のどちらに依頼する方が刑事告発を見送りできる可能性があると考えますか?続きを読む

2. 当事務所へご依頼いただく場合の最大のメリットは?続きを読む

3. 当事務所の極大の強みは?続きを読む

国税査察のご相談は査察・告発見送り.comへ

緊急なご依頼にも対応

「安心」頂くことが、我々の使命です。まずはご相談ください。

にて、ご相談頂くことが可能です。

守秘義務厳守

秘密厳守(税理士法第38条)

国税査察にお悩みなら

お電話を(平日午前9時~午後5時)

皆様にご安心頂くことが我々の使命です。

まずはお話をお聞かせください。

6つの安心

- 告発見送りサポートの実績があること

- 心身ともに体調不良の時、その他、特別な理由がある場合、査察部との聴取日程調整サポートが可能

- 次回聴取日から告発見送りまで聴取完全サポートが可能

- 安心明確な

料金体系 - メール相談

初回無料 - 初回1時間まで

電話相談無料

ご不安を抱えられている皆さま方すべてに、

「安心」頂くことが、我々の使命です。まずはご相談ください。

全世界対応/24時間365日/初回1時間まで無料電話相談受付中

-

100%プライバシーを厳守

誰にも相談できないほどのプライバシー情報は、「税理士の守秘義務」により、100%、守秘を厳守致します。

-

全世界対応

CRS対応にも熟知した専門の税理士が対応しますので、海外にご資産をお持ちの方でも「安心」してご相談頂くことができます。

代表税理士は、日本で数少ない、個人の国際税務・国際相続の実務に精通し、多数の申告漏れ案件を解決に導いていますので、適切な対応が可能です。

また、シンガポールでもセミナーを開催しております。

私たちは、実務や税務調査経験だけではなく、法令や裁判例なども熟知しており、「法律論」を重視して対応しております。相談するところが無く、初めてご相談に来られる方がほとんどですので、お気軽にご相談ください。

ご不安を抱えられている皆さま方すべてに、

「安心」頂くことが、我々の使命です。まずはご相談ください。

お電話でのご相談に限り、初回1時間まで「無料」

にて、ご相談頂くことが可能です。

(一般的なご相談は、国税局電話相談センターへお問い合わせください。)

料金体系

「査察・告発見送り.com」料金体系

着手時110万円(税込)

※内訳(着手金55万+初月月額報酬55万)

月額報酬(2ヶ月目以降)55万円(税込)

※調査立会など個別報酬は別途。

ご依頼の流れ詳しく読む

電話又はホームページからのお問い合わせ後、以下のような流れで進めさせていただきます。

-

1

永田町オフィスでの面談

-

2

ご契約、着手金の受領後、着手

-

3

国税局査察部での面談

-

4

(ご依頼人様)報酬(月額料金等)のお支払い

面談 -

5

国税局査察部での最終面談

-

6

面談 最終確認

-

7

報告書等の作成

-

8

査察調査終了

査察調査・税務調査事例

1.訪問販売売上の無申告事例(東京国税局・査察部)

訪問販売業を営むA氏は、日本国内で多額の現金売上があったにもかかわらず、全く申告していなかった為、東京国税局・査察部による強制調査が入りました。全国規模による個人客への現金販売であった為、反面調査も難航し、すべての売上を解明するのは困難な状況にありました。こうした個人客を対象とした現金払いによる訪問販売は、法人向けの販売とは異なり、購入品の経費計が少なく、また領収書も発行されなければ、販売事実の発覚さえ難しいという特徴があります。更に、販売による現金を銀行口座ではなく手元に置いておく場合や、不動産や車など高額品の購入などに充てなければ、脱税による裏金は地下に潜ったままとなり、脱税は闇に葬られることになってしまいます。

本事例では、担当統括官と直接交渉の結果、速やかに過去4年分の修正申告を行うと共に、追徴税額は分割払いによる支払いで決着しましたので、刑事告発は見送られ、重加算税も課されることなく、査察調査は無事終了となりました。× 閉じる

2.多額の相続財産申告漏れ事例(東京国税局・資料調査課)

未上場企業オーナーのH氏の相続人宅に、東京国税局・資料調査課による無予告調査が一斉に入りました。オーナーH氏が亡くなる直前に、多額の現金引出しがあったものの相続財産として申告していなかった事例となります。相続税の税務調査では、生前に多額の現金の引出しがある場合、タンス預金や生前贈与など資金の所在や使途を徹底的に調査されることになります。意図的に財産を隠していたり、過少に申告していた場合には、重加算税の対象となったり、査察調査に切り替わるケースもありますので、早めに専門家に相談し対応することをお勧めいたします。

本事例では、担当調査官と交渉を行い、無予告調査は日を改めての家宅調査となりました。クローゼットやトイレ、洗面所など5名がかりで家じゅうの場所が調べられましたが、現金や貴金属、美術品など金銭価値のあるものは出てきませんでした。銀行口座はもちろん、親族の自宅にも調査が及びました。最終的には、担当調査官と直接交渉の結果、重加算税を課されることもなく、少額な修正申告で済ませることができ、資料調査課の調査は無事終了となりました。× 閉じる

3 .タックス・ヘイブン運用益の申告漏れ事例(東京国税局管内・国際調査部門)

資産家であるT氏は、タックス・ヘイブン所在のペーパー・カンパニーに多額の資産を所有し資産運用を行っていましたが、「パナマ文書」で実名が公表されてしまい、急遽、税務調査が入る前に修正申告を行いました。その後、国際税務専門官による実地調査が行われましたが、申告是認により無事、税務調査は終了しました。

2017年より運用が始まった「CRS(Common Reporting Standard:共通報告基準)」により、国税庁には定期的に日本居住者の海外口座情報などが入ってくるようになりましたので、最近では、CRSに基づく税務調査が増加してきています。日本居住者である限り、海外資産からの所得についても申告納税の対象になりますが、特に、ペーパー・カンパニーなどを使い海外に資産を隠匿している場合には、故意による申告漏れや脱税として、重加算税や査察調査の対象となることがありますので、早めに専門家に相談し対応することをお勧めいたします。× 閉じる

4.居住者認定を回避した事例(東京国税局管内・国際調査部門)

海外法人の役員であるK氏は、海外で多額の資産運用を行っていましたが、日本法人の役員を兼務しており、海外と日本を行き来していました。日本での滞在日数は年間183日未満であったものの、過去に多額の追徴課税を受けていたこともあり、東京国税局管内の国際調査部門による税務調査が入りました。「パナマ文書」以降、CRS(Common Reporting Standard:共通報告基準)情報に基づく、個人所得税の税務調査が増えてきています。CRS情報には、現地国で登録した住所が記載されていますので、現地金融機関での登録の際に、日本の住所を登録している方がCRSによる税務調査のターゲットになっています。

本事例の税務調査の目的は、明らかに、K氏が日本居住者であることを前提に、海外所得を含めた追徴課税を行うことにありました。担当調査官に、K氏の海外と日本での居住実態をパスポート記録などの証拠に基づき丁寧に説明を行い交渉した結果、K氏が日本の「非居住者」であるとの認定を勝ち取ることができました。更に、追徴税額もゼロとなり、無事に税務調査が終了しました。「非居住者」の認定を受けたことにより、日本国内の証券会社で運用していた配当についても、居住者としての源泉徴収がされたままになっていたことから、証券会社を通じ、還付請求を行った結果、多額の還付金を受けることにも成功しました。× 閉じる

5. 相続した海外資産からの所得申告漏れ事例(東京国税局管内・国際調査部門)

有名企業のご子息で会社員のS氏は、10年ほど前に多額の海外資産を相続し、海外資産からの運用益について、現地国では適正に申告納税していたものの、日本では全く申告していなかった為、東京国税局管内の国際調査部門による税務調査が入りました。よくあるケースですが、会社員などで税務の専門的な知識に乏しく、現地国できちんと申告していれば日本での申告は必要ないと認識している方は意外に多くいらっしゃいます。会社員の方の場合、税務調査が初めてであることが多いため、税務調査の通知があった段階で、早めに専門の税理士に相談することをお勧めいたします。本事例では、担当調査官より、故意による申告漏れ事案として、過去7年分の調査を要求されましたが、交渉により、ご本人が認識不足であったことや現地国での申告納税の状況などを細かに説明することで、故意による申告漏れではないとの主張が認められました。過去5年分の修正申告となりましたが、外国税額控除の適用も認められた為、少額の追徴税額のみで、無事に税務調査が終了しました。× 閉じる

6. 架空経費の認定を回避した事例(名古屋国税局管内・法人税部門)

コンサルティング業を営むO社は、人的・資本的な関係が一切ないビジネスネットワーク・グループに属しており、コンサルティング業を営む法人間で業務委託費や紹介料などを継続して支払っていたことから、グループ内での売上の付け替えや架空経費による過少申告が疑われ、名古屋国税局管内の法人税部門による税務調査が入りました。役員の兼任や資本関係のないグループ内の法人間取引は、形式的には第三者間取引であると言えますが、持ちつ持たれつの取引関係にあることから、通常の第三者間取引と比べると恣意性が介入する余地があるため、契約書だけではなく取引実態の調査が行われます。本事例では、ネットワーク・グループ内の取引先に反面調査による裏取りが行われましたが、担当調査官に対し、業務委託契約に基づく実態のある適正な取引であり、売上の付け替えや架空経費の実態がないことを丁寧に説明した結果、申告是認、追徴税額ゼロで、無事に税務調査が終了しました。× 閉じる

7.移転価格税制による過少申告を回避した事例(関東信越国税局・国際調査部門)

ソフトウェア販売業を営むS社は、海外関連会社から日本国内でのライセンス使用の許諾を受け、日本国内でソフトウェアの販売を行っていましたが、著作権の譲渡やライセンス料の支払いなど意図的に操作することで、日本法人の利益を海外関連会社に付け替えているのではないかと疑われ、関東信越国税局・国際調査部門の税務調査が入りました。移転価格税制の税務リスクは、海外取引のある大企業だけではなく、最近では、中小企業にも及んできています。関連グループ企業間において海外取引を行う際には、合理的に説明できる取引価格の算定根拠などの文書を用意して置かなければ、税務調査で否認されるリスクが高まります。本事例では、担当の国際税務専門官に対し、取引価格の算定根拠やリスク負担、業務実態などについて丁寧に説明した結果、申告是認、追徴税額ゼロで、無事に税務調査が終了しました。× 閉じる

8.国際相続による過少申告を回避した事例(東京国税局管内・国際調査部門)

海外で事業を行っていたK氏は、突然の事故で亡くなり、相続人は、海外事業法人の株式など多額の海外資産を相続し、日本での相続税申告を行いましたが、資産規模も大きかった為、東京国税局管内・国際調査部門の税務調査が入りました。相続した海外事業法人の評価や現地国で納税した多額の遺産税、プロベートと呼ばれる現地での遺産相続手続きなど日本の相続ルールとの違いが多く、かなり複雑な事案でした。国際相続事案では、現地国での相続ルールが違うことはもちろん、相続税の課税ルールや申告納税期限の違いから、日本と現地国での二重課税の状態が生じるなど、専門家であっても実務経験がとても重要となり、英語でのコミュニケーション・スキルも求められますので、専門税理士にご相談されることをお勧めいたします。本事例では、調査終了まで1年半近くもの時間がかかりましたが、担当の国際税務専門官に、英文で書かれた文献や資料などを基に、日本ルールへの当てはめなど丁寧に説明した結果、申告是認、追徴税額ゼロで、無事に税務調査が終了しました。× 閉じる

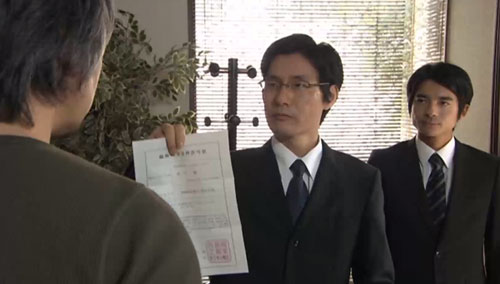

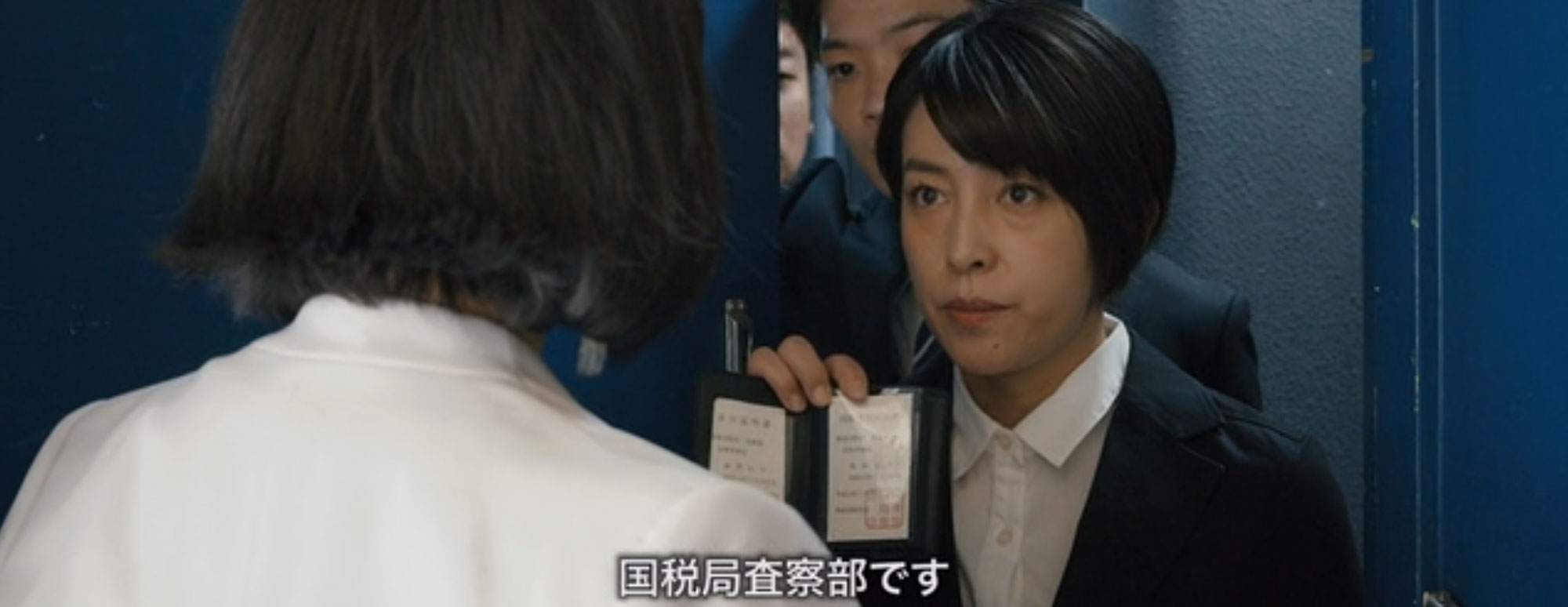

査察調査後、約7割の方が、刑事告発され、99%が有罪判決を受けています。

国税査察の件数は、年間約200件。

どのような事案が告発され、どのような事案が告発されず、査察調査終了となるのか。

私どもは、多くの査察調査の経験を基に、告発される事案かどうかを判断し、告発の対象にならないと考える事案については、証拠とともに、国税局に意見書等を提出するなど対応しております。

ご不安な方は、一度、お問い合わせを頂き、ご面談のうえ、ご契約時に、詳細をお伝え致します。

皆さまのご不安を解消することをお約束致します。

ただし、すべてを正直にお話し頂けない場合や、ご依頼のタイミングなどにより、お役に立てないこともありますので、予めご了承頂ければ幸いです。

ただし、すべてを正直にお話し頂けない場合や、ご依頼のタイミングなどにより、お役に立てないこともありますので、予めご了承頂ければ幸いです。

最新の追徴課税情報海外業者の皆様必見!!詳しく読む

日本で5億円の売上があったにもかかわらず、日本で消費税を申告していなかったとして、加算税などを含め、およそ4,300万円が追徴課税されました。

平成27年10月より、海外のインターネット業者についても消費税が課されることになりましたが、こうした海外の事業者に対して、消費税を追徴課税したことが明らかになるのは初めてです。海外企業への税務調査は難しいのが現状で、国税当局は、海外の税務当局とも連携して調査を進める方針とのことです。

事務所の特徴

税理士紹介

永田町itax office 代表/税理士 田辺政行

1971年9月3日生

神奈川県横浜市出身

経歴

神奈川県立横浜翠嵐高校卒業

横浜国立大学大学院国際経済法学修士(金子宏ゼミ)

上武大学講師(税法、税務会計論)

税務訴訟補佐人(2003~2004年、筑波大学大学院・租税訴訟補佐人研修)

PwCバンコク事務所駐在

個人事務所開設2008年7月~

実務経験

税実務経験22年

税理士登録2001年4月

税務調査対応(法人税、消費税、所得税、相続税、国際税務)

代表税理士紹介ご挨拶

理念

クライアントのご期待に全力でお応え致します。

ご不安を抱えられている皆さま方すべてに、

「安心」頂くことが、我々の使命です。まずはご相談ください。

全世界対応/24時間365日/初回1時間まで無料電話相談受付中

お電話でのご相談に限り、初回1時間まで「無料」

にて、ご相談頂くことが可能です。

(一般的なご相談は、国税局電話相談センターへお問い合わせください。)