国税庁は、毎年6月に、「査察の概要(査察白書)」を公表しています。

これは、全国の国税局が、1事務年度(7月~翌年6月)において実施した査察調査の概要をまとめたもので、強制調査の着手件数や告発件数、判決状況のほか、その年度における重点事案や事例を公表しており、査察調査の動向を把握できる唯一の公表資料となっています。なお、査察白書は、国税庁のほか、主要4国税局(東京、関東信越、大阪、名古屋)が個別に公表しているほか、その他7国税局(札幌、仙台、金沢、広島、高松、福岡、熊本)及び1国税事務所(沖縄)が、統計情報として、起訴件数などを公表しています。

今回は、令和6年6月に公表された「査察の概要(査察白書)-令和5年度」の分析、及び、過去10年間の査察調査のデータを纏めましたので、今後の査察調査にお役立て頂ければと思います。

【最新】令和5年度

令和5年度(令和5年7月~令和6年6月)の査察の概要は、下記の通りです。

【査察白書のポイント】

1. 重点事案(告発件数)

- ■ 消費税事案:27件(うち不正受還付事案16件)

- ■ 無申告事案:16件(うち単純無申告ほ脱事案11件)

- ■ 国際事案:23件

特筆すべきは、重点事案の告発割合が、昨年に引き続き、全体の7割近く(65.3%)になっている点です。特に、消費税事案は、輸出免税制度を悪用した事案が増えてきていることから、当局が摘発に力を入れていることが伺えます。最近の傾向としては、巧妙な手口による脱税というよりは、安易で稚拙な脱税が増えてきている印象があります。その背景にはインターネット上の誤った情報の氾濫や節税コンサルなどの暗躍もあるのではないかと思っています。

査察白書一覧クリックで拡大表示されます。

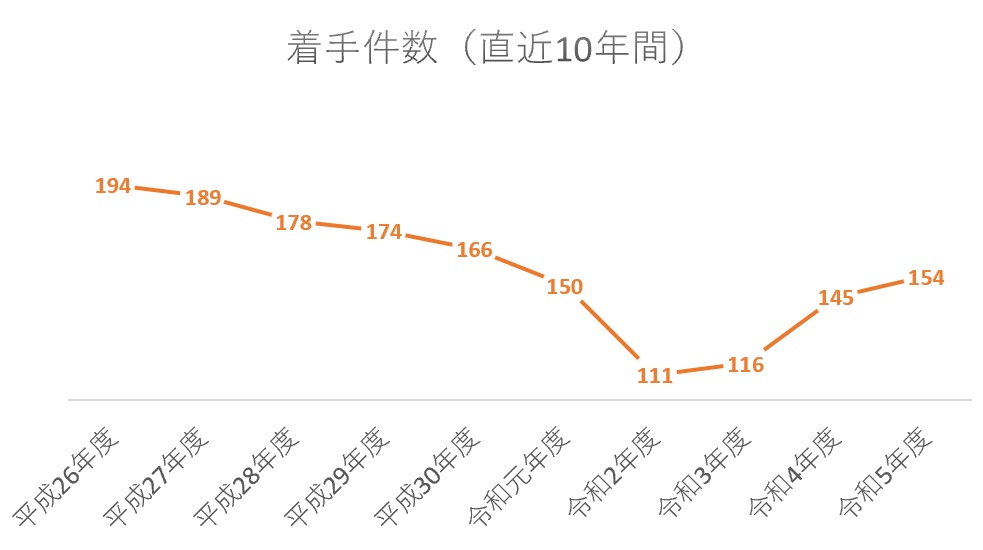

2.着手件数はコロナ禍前の水準に近づく

着手件数は、154件で、前年対比プラス9件(6.2%増)となっており、コロナ禍の影響が収束し大幅な増加に転じた昨年度を上回り、コロナ禍前の水準に近づいてきており、処理件数も151件で、前年対比プラス12件(6.2%増)となっています。

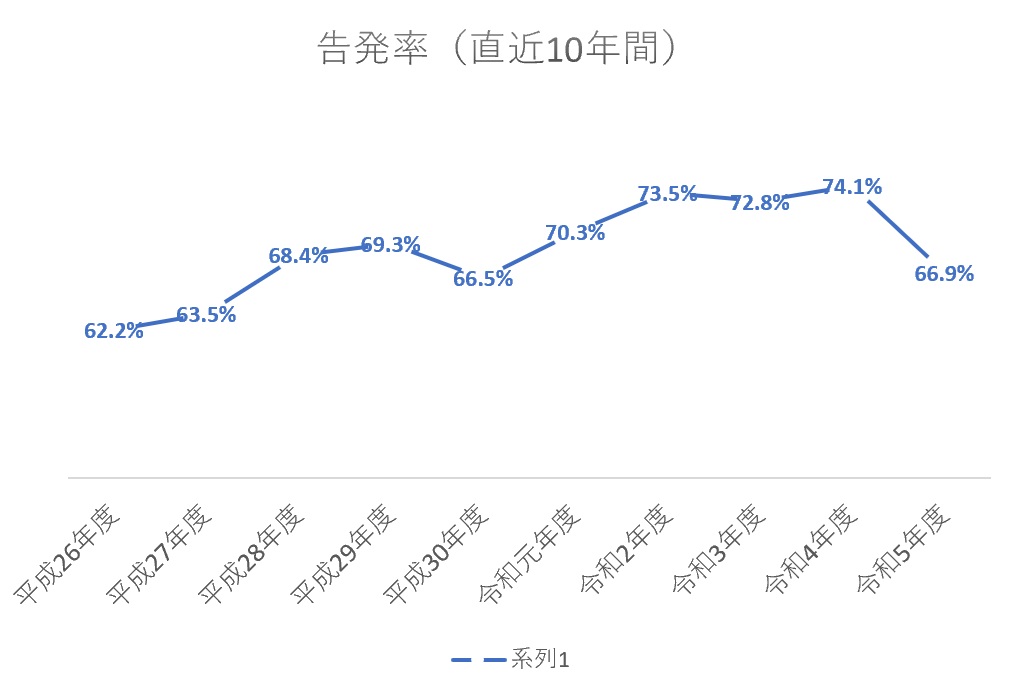

3.告発率の大幅な減少

告発件数は、101件、告発率(告発件数/処理件数)は66.8%となっており、昨年度の74.1%と比べ大幅に減少し、過去5年間では最も低い数字となっています。これは処理件数の増加(前年比12件増)に対し、告発件数が減少(前年比2件減)したことによるものです。着手したものの査察調査が空振りに終わり、告発が見送られた事案も増えていると見られ、国税当局がいち早くコロナ禍前の水準に戻そうと前のめりになり見切り発車してしまっていることが背景にあるのではないかと思われます。今年度の告発率からも、例え告発件数や処理件数が増えたとしても、3件に1件は告発されずに査察調査が終了していることが分かります。

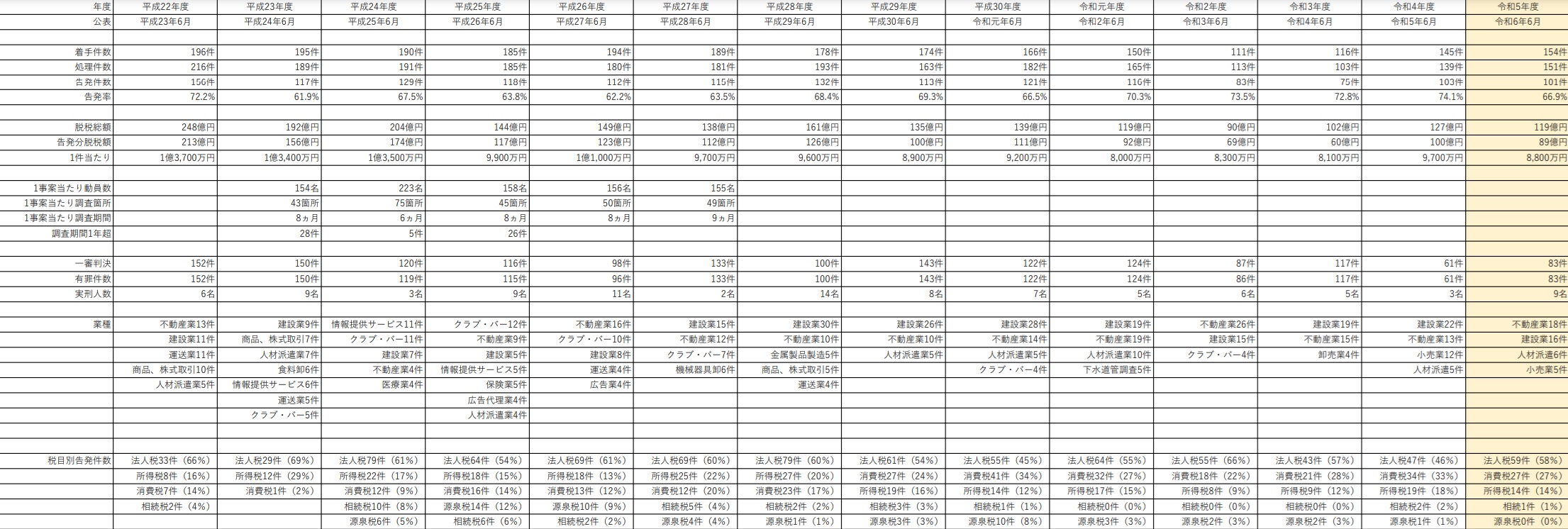

【統計データ(平成22年度~令和5年度までの14年間】

- 処理件数2,351件

- 告発件数1,591件 → 告発率67.6%

- 告発見送り件数760件 → 告発見送り率32.4%

平均68.8%

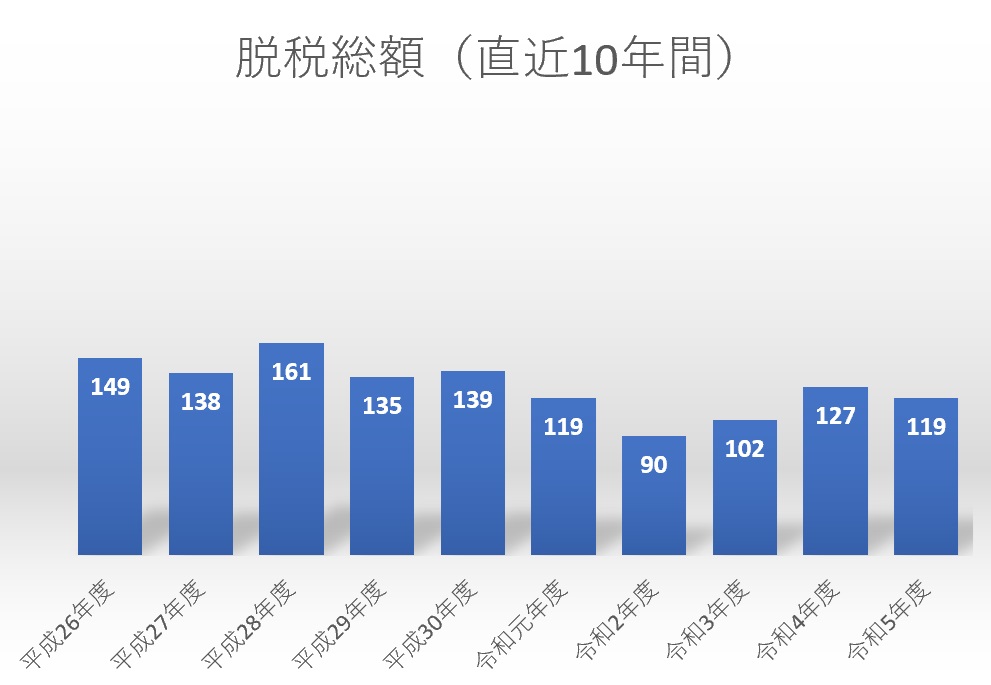

4.脱税額の減少

脱税額(告発分)は、89憶円と、過去10年間の平均額とほぼ同額で、コロナ禍前の水準に戻ってきていますが、10年前(平成26年度)の123億円と比べ、30億円以上減少しており、最近の傾向である脱税の小口化が続いていると言えます。

5.1件当りの脱税額の減少

1件当りの脱税額(告発分)は、平均8,800万円と、昨年分の9,700万円より減少していますが、10年前(平成26年度)の1億1,000万円と比べ、2割も減少しています。査察調査の対象は、脱税額1億円が目安とされていますが、最近では脱税の小口化が進んでおり、任意調査レベルの数千万円の脱税でさえも、査察調査の対象となり告発される可能性があることから、注意する必要があると言えます。

6.一審判決の有罪率は100%

83件の一審判決で、全てに有罪判決が言い渡され、9人に実刑判決が出されました。

最も重い実刑判決は、査察事案単独に係るもので懲役4年、他の犯罪(詐欺、業務上横領)と併合(所得税法違反)されたものが懲役6年でした。なお、実刑判決9人のうち、他の犯罪との併合事件の人数が2人となっており、詐欺や業務上横領など脱税事件との併合事件の場合には、実刑判決となる可能性が高いことが分かります。

7.告発された業種のトップは、「不動産業」

トップ3は、「不動産業」18件、「建設業」16件、「人材派遣業」6件となっており、「建設業」「不動産業」は、過去10年間、毎年、トップ3にランクインしています。これは、新築マンションなどの建設ラッシュや人手不足による人材派遣のニーズの高まりなどが背景にあると思われます。

8.告発された税目のトップは、10年連続で「法人税」

法人税は、10年連続でトップであるものの、不正受還付といった安易な消費税還付事案などの増加により、消費税の告発事案が増えており、国税当局が重点事案として積極的に取り組んでいる姿勢が窺えます。

9.事例

・虚偽の不動産売買契約書を作成して、不正加担法人から航空機格納庫を購入したと装い、架空の課税仕入れを計上することで、不正に消費税の還付を受けようとした。

・同一の高級腕時計のシリアルナンバーや不正に入手したパスポートの写しを用いて書類を偽造し、架空の課税仕入れ及び架空の輸出免税売上を計上することで、不正に消費税の還付を受け、又は受けようとした。

・タトゥースタジオを経営するとともに、自らタトゥーの施術を行うことで収入を得ていたにもかかわらず、知人や親族名義の預金口座を使用して所得を隠蔽した上で、所得税の確定申告書を提出しないまま法定納期限を徒過させ、所得税を免れていた。

・虚偽の株式譲渡契約書を作成して、自己が所有する未公開株式を自らが主宰する海外法人へ譲渡したと装い、未公開株式の譲渡収入の一部を海外法人の収入であるとして、所得税を免れていた。

・脱税請負人が、脱税のために虚偽の経費を計上するスキームを節税とうたって、広く納税者を勧誘し、納税者らが当該スキームを利用して法人税及び消費税を免れていた。

・インターネット上の物品の転売やそのノウハウの指南を業とする者が、架空の経費の計上や売上を除外することで、自身の所得税及び主宰法人の法人税を免れていた。

・相続財産の現金及び名義預金を申告から除外することで、相続税を免れていた。

10. 不正資金の隠匿場所

脱税によって得た不正資金の多くは、現金や預貯金として留保されていましたが、脱税者が数千万円規模の費消をしていた事例も見られました。その使途としては、高級車両の購入、有価証券等への投資、暗号資産の購入、競馬や海外カジノ・ネットカジノ等のギャンブル、飲食等の交際費・遊興費などがみられました。また、脱税によって得た不正資金の隠匿場所は様々でしたが、天井裏、階段下収納、蔵に置かれた木箱、銀行の貸金庫に現金を隠していた事例などがありました。