査察制度は、悪質な脱税者に対して刑事責任を追及し、その一罰百戒の効果を通じて、適正・公平な課税の実現と申告納税制度の維持に資することを目的としています。

国税査察官は、近年における経済取引の広域化、国際化及びICT化等による脱税の手段・方法の複雑・巧妙化など、経済社会情勢の変化に的確に対応し、悪質な脱税者に対して厳正な調査を実施しています。

1 査察調査の概要

【令和4年度の取組】

○検察庁に告発した件数は103件、脱税総額(告発分)は100億円

悪質な脱税者に対して厳正な査察調査を実施し、103件を検察庁に告発しました。告発した査察事案に係る脱税総額は100億円であり、1件当たりの脱税額は97百万円でした。

新型コロナウイルス感染症の影響を強く受けた令和3年度と比較して、告発件数及び脱税総額ともに大幅に増加し、また、告発率は74.1%と平成18年度以来の高水準となりました。

○消費税事案、無申告事案、国際事案のほか、その他の時流に即した社会的波及効果の高い事案を積極的に告発

消費税事案では、輸出物品販売場を営む法人が国内で仕入れた化粧品を外国人観光客に販売したように装い架空の課税仕入れ及び架空の輸出免税売上げを計上した事案や、複数の法人がパワーストーンの仕入れがあったように装い架空の課税仕入れを計上した事案などの不正受還付事案を多数告発しました。

また、ウェブサイト上で競艇の予想情報を販売する個人事業者などの無申告事案や外国法人を利用して不正を行っていた大規模な国際事案を告発しました。

その他、近年、市場規模が拡大しているトレーディングカード販売業者の事案、SNSを利用して多数の給与所得者に所得税の不正還付を指南していた事案や下請業者から受けた資金提供を隠匿して自己の収入としていた元請会社の従業員の事案など、社会的波及効果の高い事案を告発しました。

【令和4年度中の主な判決】

○一審判決61件全てに有罪判決が言い渡され、3人に対して実刑判決

実刑判決のうち、査察事件単独で最も重いものは懲役1年4月、他の犯罪と併合されたものは懲役2年8月でした。

2 重点事案への取組

令和4年度においては、査察制度の目的に鑑み、特に、消費税事案、無申告事案、国際事案、時流に即した事案などの社会的波及効果が高いと見込まれる事案を重点事案として積極的に取り組みました。

⑴ 消費税事案

消費税に対する国民の関心が極めて高いことを踏まえ、消費税事案については積極的に取り組み、令和4年度は34件を告発しました。また、消費税の仕入税額控除制度や輸出免税制度を悪用した不正受還付事案は、いわば国庫金の詐取ともいえる悪質性の高い事案であることから、引き続き積極的に取り組み、令和4年度は16件を告発しました。

| 年度 | 平成30 | 令和元 | 令和2 | 令和3 | 令和4 |

|---|---|---|---|---|---|

| 告発件数 | 41件 | 32件 | 18件 | 21件 | 34件 |

(注)告発件数は、消費税不正受還付事案を含む。

(参考)消費税不正受還付事案の件数及び不正受還付額

| 年度 | 平成30 | 令和元 | 令和2 | 令和3 | 令和4 |

|---|---|---|---|---|---|

| 告発件数 | 16件 | 11件 | 9件 | 9件 | 16件 |

| 不正受還付額 | 1,909百万円 | 323百万円 | 384百万円 | 434百万円 | 1,347百万円 |

(注)1 告発件数は、ほ脱犯との併合事案を含む。

2 不正受還付額は、加算税を除き、未遂の還付額を含む。

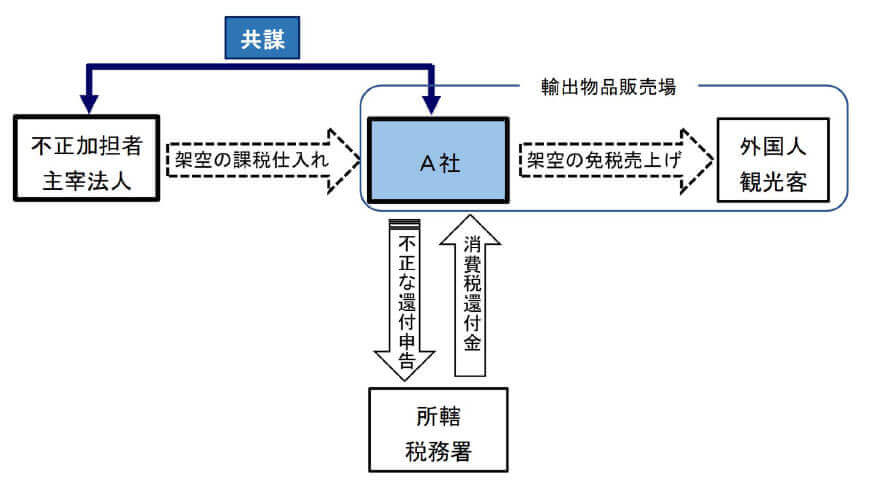

トピック1輸出物品販売場を利用した消費税不正受還付事案を告発

架空の課税仕入れを計上するとともに、外国人観光客に対する架空の免税売上げを計上するなど、輸出物品販売場における輸出免税制度を悪用した不正受還付事案を告発しました。

【事例】

A社は、日用品の輸出販売のほか、輸出物品販売場の経営等を行うものですが、取引事実がないにもかかわらず、不正加担者と共謀して、同人が主宰する法人から化粧品等を仕入れたかのように装い架空の課税仕入れを計上し、当該化粧品等を輸出物品販売場において外国人観光客に販売したかのように装い架空の免税売上げを計上する方法で、不正に消費税等の還付を受け、又は受けようとしました。

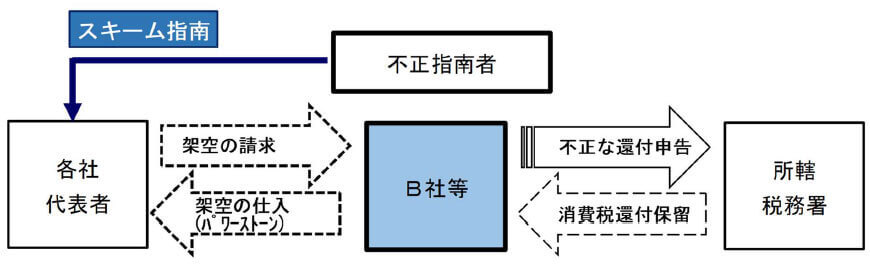

トピック2不正スキームを利用した消費税不正受還付未遂事案を告発

パワーストーンの仕入れを装う消費税の不正受還付スキームを利用して還付申告を行った法人数社に係る不正受還付未遂事案を告発しました。

【事例】

B社等数社は、不正指南者から指示されたとおり、B社等各社の代表者からパワーストーンを仕入れたかのように仮装し架空の課税仕入れを計上するスキームを利用して、不正に消費税等の還付を受けようとしたとして、B社等数社及び代表者のほか、不正受還付スキームを考案した指南者を告発しました。

なお、所轄税務署において還付を保留していたため未遂犯として告発しました。

(参考) 消費税の不正受還付に係る未遂処罰規定は、悪質性の高い消費税の不正受還付事案に厳正に対処するため、平成23年に創設されました。

⑵ 無申告事案

納税者の自発的な申告・納税を前提とする申告納税制度の根幹を揺るがす無申告によるほ脱犯について積極的に取り組み、令和4年度は15件を告発しました。

そのうち、不正行為はないが、故意に申告書を提出しないで税を免れた単純無申告ほ脱犯を適用した事案は6件でした。

| 年度 | 平成30 | 令和元 | 令和2 | 令和3 | 令和4 |

|---|---|---|---|---|---|

| 告発件数 | 18(内10)件 | 27(内11)件 | 13(内7)件 | 16(内4)件 | 15(内6)件 |

(注)告発件数欄の内書は、単純無申告ほ脱事案の件数である。

(参考)単純無申告ほ脱犯の規定は、悪質性の高い無申告に厳正に対処するため、平成23年に創設されました。

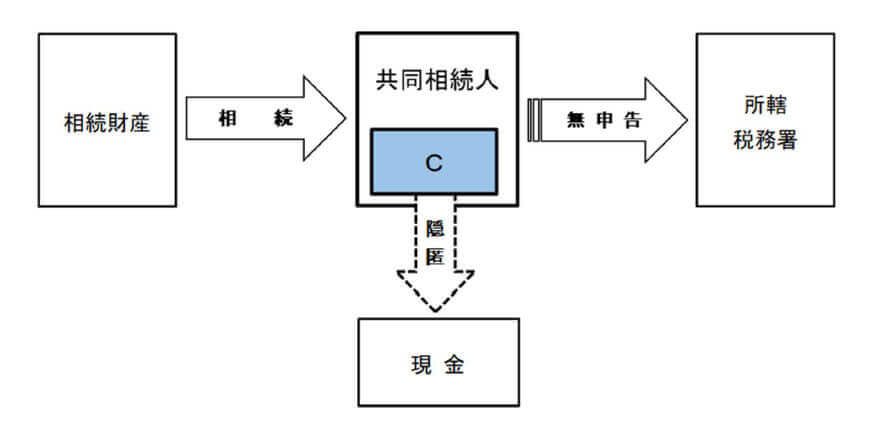

トピック3相続税の無申告ほ脱事案を告発

相続した現金を複数の場所に隠匿するなどして取得財産を秘匿していた相続税の無申告ほ脱事案を告発しました。

【事例】

Cは、親族の死亡に伴い多額の財産を他の相続人とともに共同相続したものですが、相続財産である現金を複数の場所に隠匿した上で、相続税の申告書を申告期限までに提出せずに、多額の相続税を免れていました。

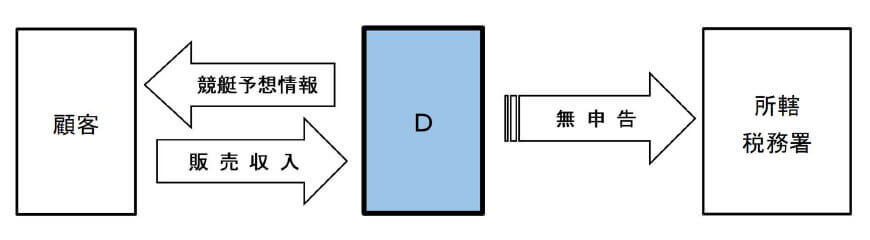

トピック4競艇予想情報の販売収入に係る単純無申告ほ脱事案を告発

競艇予想情報の投稿及び販売に係る収入について、確定申告を行わず故意に納税を免れていた単純無申告ほ脱事案を告発しました。

【事例】

Dは、ウェブサイト上で競艇予想情報の販売を行う者ですが、当該販売収入について所得税の申告義務を認識していたにもかかわらず、確定申告書を提出しないまま法定納期限を徒過させ、所得税を免れていました。

⑶ 国際事案

経済社会のグローバル化の進展に伴い、国境を越えた経済活動が複雑・多様化しているところ、令和4年度においても、中国、韓国をはじめ、アラブ首長国連邦やシンガポールなど様々な国との取引が行われており、国際取引を利用した脱税への対応が求められています。

このような状況の中、外国法人を利用して不正を行っていた事案や海外に不正資金を隠しているなどの国際事案に積極的に取り組み、令和4年度は25件を告発しました。

また、外国当局と不正事案に対する取組等について情報交換を行うなど、当局間の連携強化に取り組んでいます。

| 年度 | 平成30 | 令和元 | 令和2 | 令和3 | 令和4 |

|---|---|---|---|---|---|

| 告発件数 | 20件 | 25件 | 27件 | 17件 | 25件 |

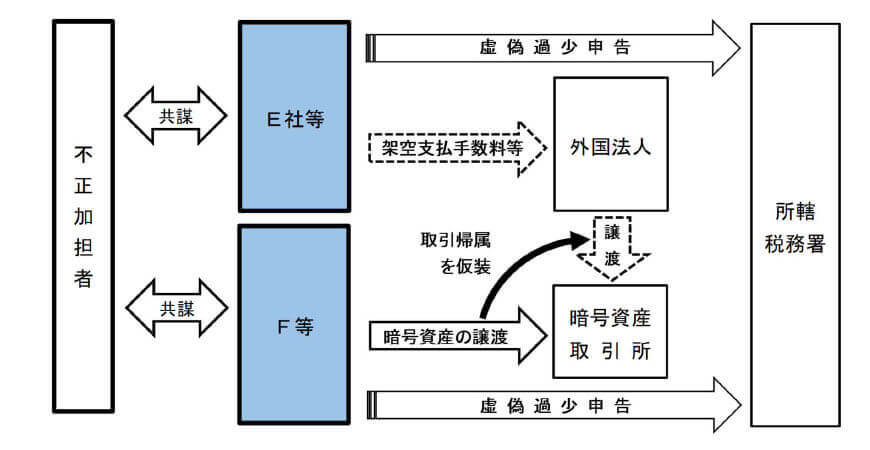

トピック5外国法人を利用して不正を行っていた大規模な国際事案を告発

不正加担者が日本における代表者を務める外国法人を利用し、法人税又は所得税を免れた国際事案を多数告発しました。

【事例】

E社及びF等は不正加担者と共謀し、同人が日本における代表者を務める外国法人に架空の支払手数料等を計上する、あるいは暗号資産を取引所で譲渡した取引の主体を外国法人に仮装する方法などで、法人税又は所得税を免れていたとして、各納税義務者のほか、不正加担者についても併せて告発しました。

⑷ その他の社会的波及効果の高い事案

時流に即した事案などの社会的波及効果が高いと見込まれる事案に対して積極的に取り組みました。

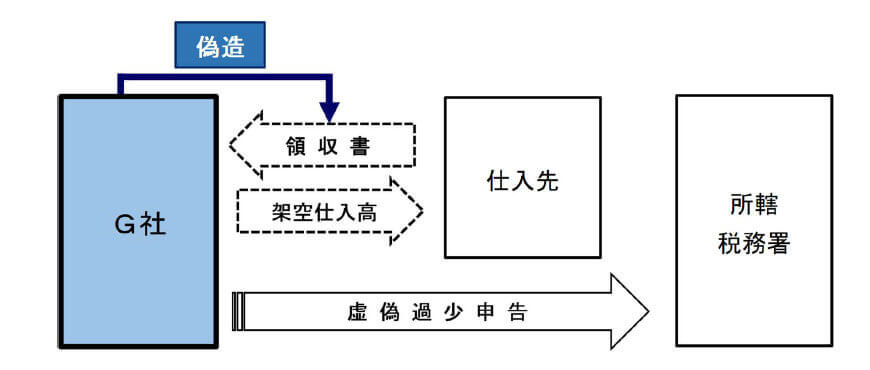

トピック6トレーディングカード販売業者の法人税ほ脱事案を告発

虚偽の領収書を作成し架空仕入高を計上するなどの方法により所得を秘匿し、法人税を免れていたトレーディングカード販売業者を告発しました。

【事例】

G社は、トレーディングカードゲームの小売を目的とする店舗を全国に展開し、各店舗においてイベントを行っているものですが、取引事実のない虚偽の領収書等を作成して、架空の仕入高を計上する方法により所得を秘匿し、法人税を免れていました。

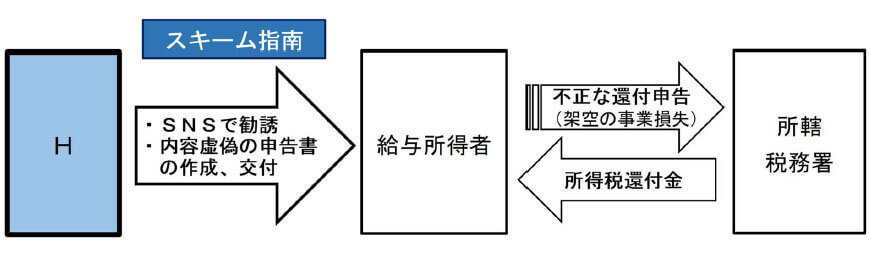

トピック7不正スキームを利用した所得税不正還付事案を告発

SNSを利用して多数の給与所得者を勧誘し、所得税の不正還付を指南した上、虚偽の還付申告書を提出させた指南者を告発しました。

【事例】

Hは、多数の給与所得者を勧誘し、架空の事業所得の損失を計上して給与所得と損益通算することで所得税の還付を受ける不正手段を指南した上、内容虚偽の所得税の確定申告書を作成して同給与所得者に交付し、同人らの所得税を免れさせていました。

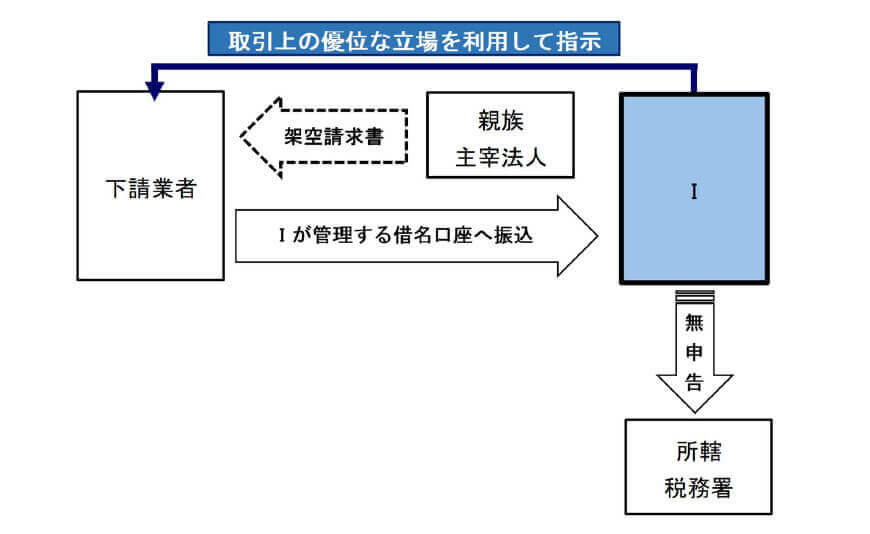

トピック8大手繊維会社の元従業員の無申告ほ脱事案を告発

架空の請求書を作成するほか、借名預金口座で提供資金を受領するなどの方法で所得を秘匿していた所得税の無申告ほ脱事案を告発しました。

【事例】

Iは、大手繊維会社の従業員という立場を利用し、下請業者から資金提供を受けていましたが、親族が主宰する法人名で架空の請求書を作成し、当該請求書に基づき、下請事業者から自身が管理する借名預金口座に資金を振り込ませるなどの方法により所得を隠匿した上で、所得税の確定申告書を申告期限までに提出せずに多額の所得税を免れていました。

3 不正資金の留保・費消状況及び隠匿場所

脱税によって得た不正資金の多くは、現金や預貯金として留保されていましたが、不動産の購入や有価証券等への投資のほか、脱税者が費消していた事例もあり、不正資金の一部から数千万円の高級車両や高級腕時計が購入された事例、競馬等のギャンブルや高級クラブの遊興費として数百万円から数千万円が支出された事例などもみられました。

また、脱税によって得た不正資金の隠匿場所は様々でしたが、

○ 居宅の床下に置かれた袋の中

○ 銀行の貸金庫の中

○ 居宅等のクローゼット内に置かれた金庫の中

に現金を隠していた事例などがありました。

4 査察事件の一審判決の状況

令和4年度中の一審判決は61件であり、全てに有罪判決が言い渡され、そのうち3人に実刑判決が出されました。なお、実刑判決のうち、査察事件単独で最も重いものは懲役1年4月、他の犯罪と併合されたものは懲役2年8月でした。

トピック9FX取引利益の無申告ほ脱犯の再犯者に実刑判決

他人名義でFX取引を行うことにより所得を秘匿し、確定申告書を提出することなく法定納期限を徒過させ所得税を免れた者(無申告ほ脱犯の再犯者)に対して、懲役1年4月の実刑判決が出されました。

【事例】

Jは、外国為替証拠金取引(FX)により多額の利益を得ていたものですが、数十もの他人名義で取引を行うことにより所得を秘匿し、確定申告書を提出することなく法定納期限を徒過させ所得税を免れていました。

Jは、所得税法違反等による前科の懲役刑の執行猶予期間中に犯行に及ぶなどしたため、所得税法違反の罪で、懲役1年4月の実刑判決を受けました。

5 参考計表

⑴ 着手・処理・告発件数、告発率の状況

| 項目\年度 | 平成30 | 令和元 | 令和2 | 令和3 | 令和4 | |

|---|---|---|---|---|---|---|

| 着手件数 | 166件 | 150件 | 111件 | 116件 | 145件 | |

| 処理件数 ( A ) | 182件 | 165件 | 113件 | 103件 | 139件 | |

| 告発件数 ( B ) | 121件 | 116件 | 83件 | 75件 | 103件 | |

| 告発率 (B/A) | 66.5% | 70.3% | 73.5% | 72.8% | 74.1% | |

⑵ 脱税額の状況

| 項目\年度 | 平成30 | 令和元 | 令和2 | 令和3 | 令和4 | |

|---|---|---|---|---|---|---|

| 脱税額 | 総 額 | 13,999百万円 | 11,985百万円 | 9,050百万円 | 10,212百万円 | 12,760百万円 |

| 同上1件当たり | 77百万円 | 73百万円 | 80百万円 | 99百万円 | 92百万円 | |

| 告発分 | 11,176百万円 | 9,276百万円 | 6,926百万円 | 6,074百万円 | 10,019百万円 | |

| 同上1件当たり | 92百万円 | 80百万円 | 83百万円 | 81百万円 | 97百万円 | |

(注)脱税額には加算税額を含む。

⑶ 税目別告発事案の推移

イ 税目別の告発件数

| 区分\年度 | 平成30 | 令和元 | 令和2 | 令和3 | 令和4 |

|---|---|---|---|---|---|

| 所 得 税 | 14件 | 17件 | 8件 | 9件 | 19件 |

| 法人税 | 55件 | 64件 | 55件 | 43件 | 47件 |

| 相続税 | 1件 | 0件 | 0件 | 0件 | 2件 |

| 消費税 | 41(内16)件 | 32(内11)件 | 18(内9)件 | 21(内9)件 | 34(内16)件 |

| 源泉所得税 | 10件 | 3件 | 2件 | 2件 | 1件 |

| 合計 | 121件 | 116件 | 83件 | 75件 | 103件 |

(注)消費税の内書は消費税受還付事案(ほ脱犯との併合事案を含む)の告発件数である。

ロ 税目別の脱税額

| 区分\年度 | 平成30 | 令和元 | 令和2 | 令和3 | 令和4 |

|---|---|---|---|---|---|

| 所 得 税 | 1,268百万円 | 1,607百万円 | 886百万円 | 779百万円 | 2,424百万円 |

| 法人税 | 4,470百万円 | 5,636百万円 | 3,826百万円 | 3,519百万円 | 4,275百万円 |

| 相続税 | 241百万円 | 0 | 0 | 0 | 288百万円 |

| 消費税 | 3,894百万円 | 1,975百万円 | 2,031百万円 | 1,655百万円 | 3,010百万円 |

| 源泉所得税 | 1,303百万円 | 58百万円 | 183百万円 | 121百万円 | 22百万円 |

| 合計 | 11,176百万円 | 9,276百万円 | 6,926百万円 | 6,074百万円 | 10,019百万円 |

(注)脱税額には加算税額を含む。

⑷ 告発の多かった業種

| 令和2 | 令和3 | 令和4 | |||

|---|---|---|---|---|---|

| 業種 | 者数 | 業種 | 者数 | 業種 | 者数 |

| 不動産業 | 26 | 建設業 | 19 | 建設業 | 22 |

| 建設業 | 15 | 不動産業 | 15 | 不動産業 | 13 |

| クラブ・バー | 4 | 卸売業 | 4 | 小売業 | 12 |

| - | - | - | - | 人材派遣 | 5 |

(注)同一の納税者が複数の税目で告発されている場合は1者としてカウントしている。

⑸ 査察事件の一審判決の状況

| 年度\項目 | ①判決件数 | ②有罪件数 | 有罪率(②/①) | 実刑判決人数 | ③1件当たり 犯則税額 |

④1人当たり 懲役月数 |

⑤1人(社)当たり 罰金額 |

|---|---|---|---|---|---|---|---|

| 令和2 | 87(内3)件 | 86(内3)件 | 98.9% | 6(内2)人 | 57百万円 | 14.1月 | 13百万円 |

| 令和3 | 117(内5)件 | 117(内5)件 | 100.0% | 5(内3)人 | 64百万円 | 15.7月 | 15百万円 |

| 令和4 | 61(内2)件 | 61(内2)件 | 100.0% | 3(内1)人 | 47百万円 | 13.6月 | 12百万円 |

(注)1 表中の内書は他の犯罪との併合事件を示している。

2 ③~⑤は他の犯罪との併合事件を除いてカウントしている。