国税庁は、毎年6月に、「査察白書」を公表しています。

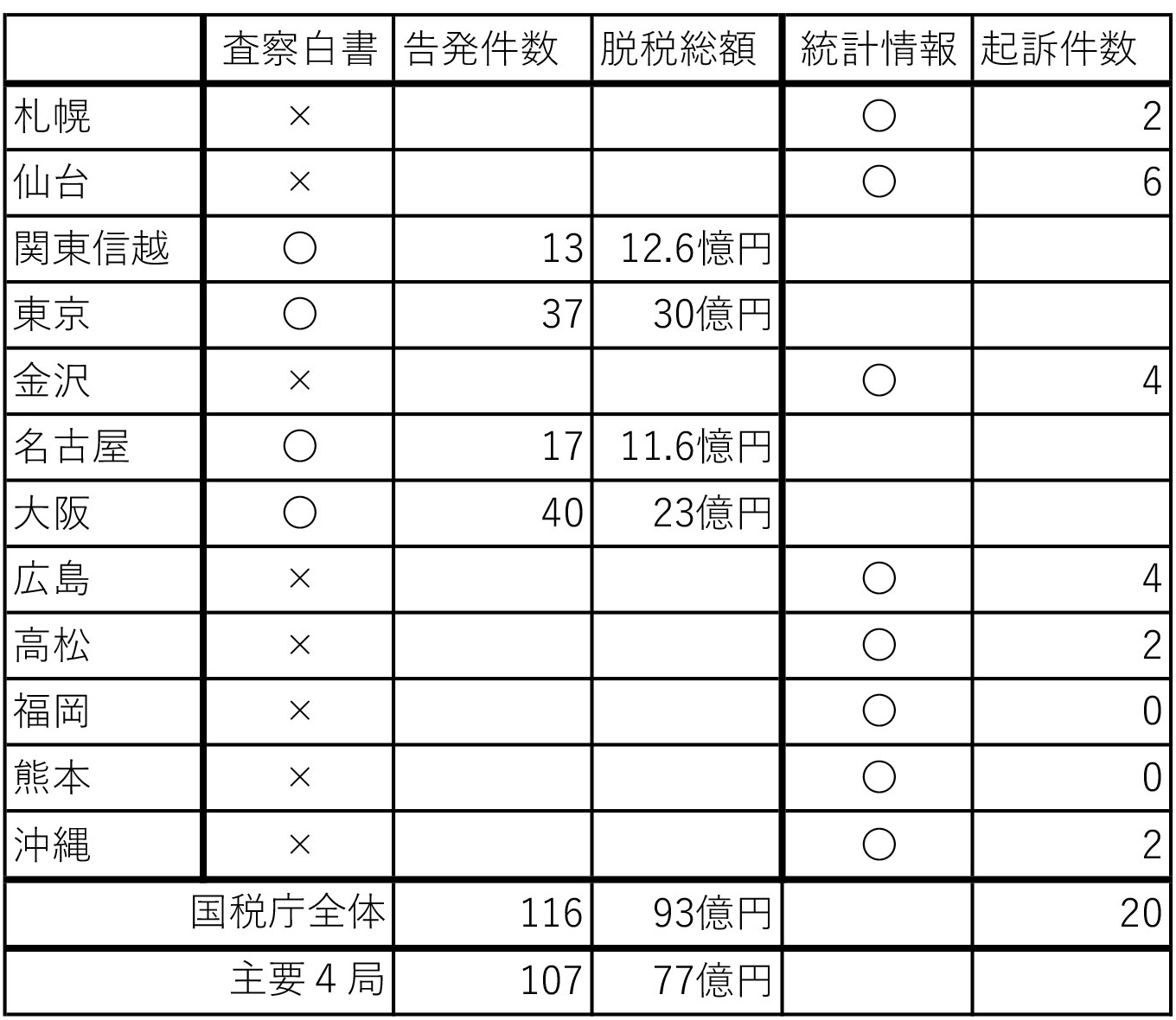

これは、全国の国税局が、1事務年度(7月~翌年6月)において実施した査察調査の概要をまとめたもので、強制調査の着手件数や告発件数、判決状況のほか、その年度における重点事案や事例を公表しており、査察調査の動向を把握できる唯一の公表資料となっています。なお、査察白書は、国税庁のほか、主要4国税局(東京、関東信越、大阪、名古屋)が個別に公表しているほか、その他7国税局(札幌、仙台、金沢、広島、高松、福岡、熊本)及び1国税事務所(沖縄)が、統計情報として、起訴件数などを公表しています。

今回は、令和2年6月に公表された「査察白書(令和元年分)」の分析、及び、過去10年間の査察調査のデータを纏めましたので、今後の査察調査にお役立て頂ければと思います。

【最新】令和元年度

令和元年度(平成31年7月~令和元年6月)の査察の概要は、下記の通りです。

査察白書のポイント

1. 重点事案

- ■ 無申告ほ脱事案:27件

- ■ 国際事案:25件

- ■ 消費税受還付事案:11件

特筆すべきは、重点事案の告発割合が54.3%と、半数以上となっており、特に、無申告ほ脱事案が、過去5年間で最多となっています。また、国際事案についても、2018年より開始されたCRS(共通報告基準:海外金融口座情報の自動情報交換制度)による55万件にのぼる海外口座情報を積極的に活用している模様ですので、今後、国際事案の告発は増加していくものと思われます。

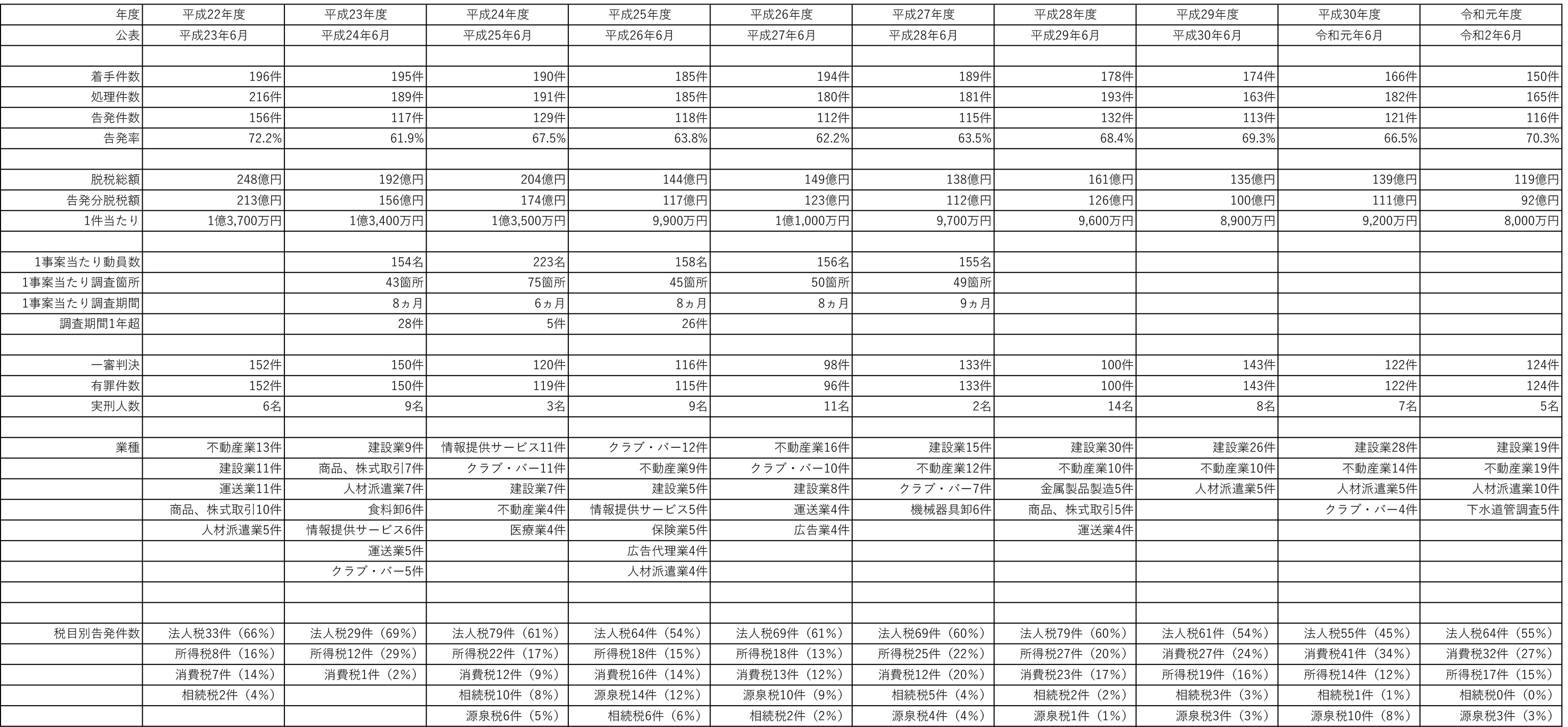

査察白書一覧クリックで拡大表示されます。

査察白書(令和2年6月公表分)_告発・起訴件数

2. 着手件数の減少

着手件数は、150件で、前年対比マイナス10%となっています。主な原因として考えられるのは、新型コロナウィルス感染症の対応により、令和2年3月頃から、新規の着手が無かったことによる影響と思われます。なお、令和2年7月以降は、前年度の反動により、着手件数が増加する可能性は高いと見ています。ただ、直近5年間を見ると、毎年5~10件程度、減少しており、脱税の国際化や無申告案件の増加により、内偵調査等に時間がかかっているものと思われます。

3. 告発率の微増

告発件数は、116件、告発率(告発件数/処理件数)は70.3%となっており、過去10年で見ると、横ばいの状況が続いています。査察調査の場合、年度をまたいで調査が継続するケースもあり、告発率は、単純に、その年度に着手した件数のうち、告発された割合を示すものではありませんが、過去10年間の累積データで見てみても、着手された案件のうち、約2/3が告発され、残り1/3は告発されていないことが読み取れます。これを多いと見るか、少ないと見るかは、立場により異なりますが、実際に、3件に1件は、告発されることなく終了しています。

平均67%

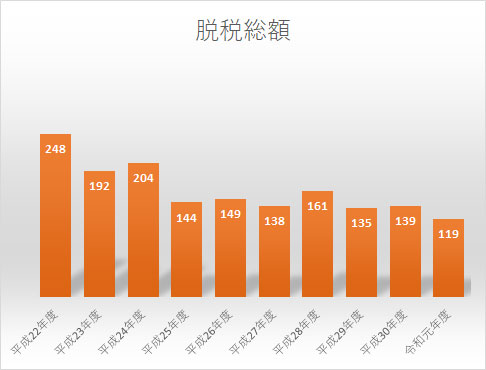

4. 脱税総額の減少

脱税総額(告発分)は、119憶円で、過去10年間で最低となっており、10年前(平成22年度)の248億円と比べ、半減し、減少傾向にあり、脱税額の小口化が進んでいます。

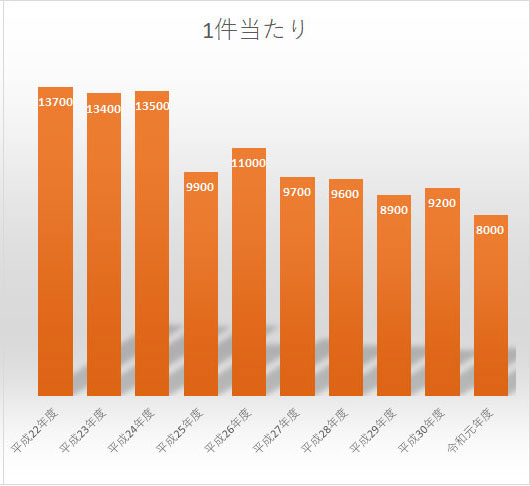

5. 1件当りの脱税額の減少

1件当りの脱税額(告発分)は、平均8,000万円と過去10年間で最低となっており、10年前(平成22年度)の1億3,700万円と比べ、4割強減少しています。従来より、査察調査は、脱税額1億円が目安とされていましたが、今後は、数千万円の脱税でも、査察調査の対象となる可能性は高いと思われます。

6. 一審判決の有罪率は100%

124件の一審判決全てに有罪判決が言い渡され、5人に実刑判決が出されました。 最も重い実刑判決は、査察事件単独に係るものでは懲役10ヵ月、他の犯罪(詐欺罪)と併合されたものが懲役9年となっています。査察調査では、法人税法や所得税法違反で告発されますが、起訴の段階で、詐欺や業務上横領などの別件が付き、初犯でも執行猶予判決を得られず、実刑となるケースもあります。

7. 告発された業種のトップは、5年連続で「建設業」

トップ3は、「建設業」19件、「不動産業」19件、「人材派遣業」10件となっており、この3業種は、毎年、ランクインしています。

8. 告発された税目のトップは、10年連続で「法人税」

法人税は、10年連続でトップであるものの、過去10年間で見ると減少傾向にある一方、消費税の告発が増えており、重点事項として、注視していることが伺えます。

9. 事例

・国外財産調書の不提出犯を初適用

Fは、家具の輸入販売仲介業を営んでいたものですが、売上代金を他人名義の預金口座に入金するなどの方法で事業所得を除外したほか、同様の方法で所得を隠し、所得税の確定申告を一切しない方法で多額の所得税を免れていました。また、多額の売上代金が入金された国外預金を有していたにもかかわらず、正当な理由なく国外財産調書を提出期限までに提出していなかったため、国外財産調書不提出に係る罰則を適用して告発しました。

・インターネット広告会社を告発

J社は、インターネット広告業を行っているものですが、不正加担先と通謀し、同人に虚偽の契約書等を作成させ架空の外注費を計上するなどの方法で法人税を免れていました。

・消費税還付コンサルにより多額の利益を得た税理士を告発

Kは、税理士業を営むほか、コンサルティング会社2社を主宰するものですが、所得税の確定申告において架空の支払手数料を計上するほか、コンサルティング会社2社の売上高の一部を除外するなどの方法で所得税及び法人税を免れていました。

- ・架空の宝飾品輸出を装った消費税不正還付事案を告発

- ・競艇で得た多額の払戻金の無申告ほ脱事案を告発

- ・芸能スタイリスト会社の単純無申告ほ脱事案を告発

- ・海外法人を利用して法人税を免れた情報商材関連会社を告発

- ・投資用不動産販売等の関連グループ5社を告発

- ・福島原発の除染にからむ建設会社会社員による所得税事案を告発

10. 不正資金の隠匿場所

脱税によって得た不正資金の多くは、現金や預貯金として留保され、隠匿場所は様々でしたが、

- ・居宅内の和ダンスに作りこまれた隠し戸の中

- ・個人名義で契約したレンタル収納スペース内のスーツケースの中

に現金を隠していた事例などがありました。